期刊封面

家电快讯|开利、东芝、积微三品牌运营,谁是

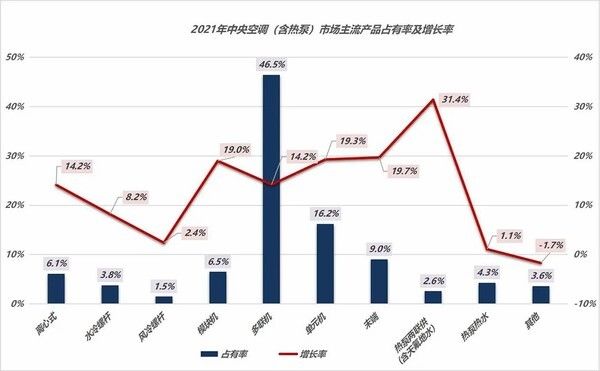

??以中国市场来看,轻商产品的销售总金额远远超过大型冷水机组。《温度新媒》掌握的数据显示:2021年度的中国中央空调市场,包含离心机、螺杆机在内的大型冷水机组产品的整体市场占有率仅为11.4%,而轻商产品中,仅VRF产品的市场占有率46.5%,差距巨大。

??可以借鉴的案例近在眼前。江森自控收购约克的案例仅仅比大金收购麦克维尔早了几个月,2005年12月,江森自控斥资32亿美元主导了这一收购案,8年后,2013年,江森自控再度收购日立空调60%的股份,并成立江森自控-日立公司。江森自控在资本侧一系列动作之后,给中国市场带来的变化则是,约克和海信日立在某种程度上成为了一家人,而在中国轻商市场上,约克VRF、日立、海信则开始了三品牌运营之路。

??三品牌运作并非易事,其中的核心是资源的配置。“新开利”必然要力求一个“1+1+1>3”的结果,因此就必须要防控“三个和尚没水喝”。

??起初,约克VRF由约克团队负责运营,而海信日立团队刚刚开始对日立和海信进行双品牌运营。此后的5年里,约克VRF的市场表现平平,而海信品牌在海信日立团队的运营下发展迅猛,势如破竹。时至2018年2月,江森自控将中国约克多联机业务转移交割给海信日立,至今,海信日立公司则成为约克VRF、日立、海信三品牌的运营主体。

??GCS的历史使命

??在全系列轻商产品中,如果算得上仍存在核心技术门槛的,仅有VRF产品,包括压缩机技术和控制技术。在VRF产品最核心的压缩机技术上,作为变频空调的发明者,东芝从始至终引领了变频转子压缩机技术的发展。从单转子到双转子,再到三转子甚至多转子,东芝的压缩机技术从当前市场应用到未来技术储备,都一直领先。

??从品牌的角度,“新开利”是现代空调之父和变频空调之父的强强联手,代表了当前全球冷水机组产品技术和冷媒变流量产品技术的金字塔尖。从产品的角度,三品牌旗下产品可以完全覆盖全系列轻商产品,产品定位亦可覆盖至高中低。从渠道的角度,原本三品牌的渠道重合度并不高,资源整合完成后,对于每一个品牌而言,渠道资源甚至可实现从一到三的效果。

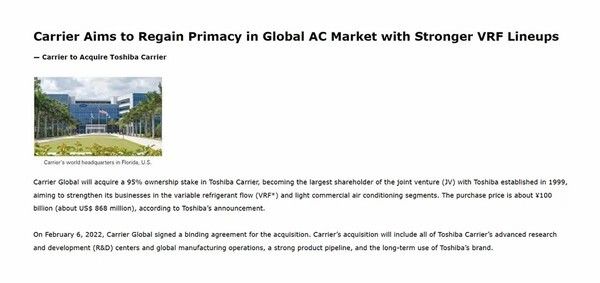

??当轻型商用空调产品越来越在全球范围内广泛应用,以生产和制造大型冷水机组产品为主的美国四大品牌(开利、约克、特灵、麦克维尔)纷纷布局轻商产品市场。开利早在2002年成立轻商产品部门,并在VRF市场进入快速发展通道时,推出数码涡旋机组产品,而后再转至变频多联机组产品。在轻商产品市场上经历的二十年,于开利而言,并未达到预期。但是,要想占据行业龙头的位置,轻商产品是无法逾越的槛。收购积微和东芝开利,对于开利而言,目标明确:必须拿下轻商产品市场。

??显而易见的结论是,要想占据榜首就必须要在轻商产品市场上大有作为。以此为依据,开利的资本运作逻辑以及成立GCS部门,战略意图准确且清晰。

??以销售规模及数据来看,东芝在中国市场的轻商产品销售金额超过开利和积微轻商产品销售金额的总和。在销售业绩的背后,轻商产品经营成功与否的核心在于渠道。东芝在对中国市场渠道深耕的二十年里,打造了完善的专业渠道、装企渠道、房产开发商集采渠道,正是得益于东芝的渠道兼具质量和数量,才成就了东芝空调多年的业绩持续增长。而东芝空调在全国数以千计的终端门店,亦可帮助开利和积微在零售市场侧打开局面。相较而言,东芝更懂中国轻型商用空调产品市场,亦具有更多的成功经验和更丰富的市场资源。

??第一,各品牌相对独立运营无法充分整合和配置各自优势资源,其结果是造成资源不能尽其用,错失市场机遇;第二,主导权归属的实质是能者居之,即谁有能力谁负责。大金收购麦克维尔的案例亦印证了这一逻辑,作为收购方的大金选择将其冷水机组产品的运营交给了麦克维尔团队,因为麦克维尔团队明显更懂冷水机组产品的经营。

??基于上述判断,猜想“新开利”的轻商产品在中国市场的运营权最有可能交给东芝空调团队,而中国轻型商用空调产品市场也将迎来格局之变。(温度新媒? 撰稿)

文章来源:《暖通空调》 网址: http://www.ntktzz.cn/zonghexinwen/2022/0519/611.html